Bouwkundig detailleren voor tekenaar en ontwerper:

Begroting aannemer.

Voor de volgende onderwerpen ga naar:

algemeen;

inschrijvingsbegroting;

werkbegroting;

verschillen bij aanbestedingen;

financiering van de uitvoering;

Algemeen:

Het aannemingbedrijf kent een inschrijvingsbegroting en een werkbegroting. De inschrijvingsbegroting heeft tot doel het bepalen van de aanbiedingsprijs. De werkbegroting vormt de basis van de werkvoorbereiding, de controle op de uitvoering alsmede de kostenbewaking en wordt met het tijdschema tot de primaire planning gerekend.De werkbegroting is gedetailleerder dan de inschrijvingsbegroting; de opzet is in overeenstemming met de achtereenvolgende fasen van het uit te voeren werk.

De volgorde van de begroting wordt voor elk opzet (indien aanwezig) bepaald door het bestek.

hiervoor het onderdeel "ontwerpproces - bestek en tekeningen".

hiervoor het onderdeel "ontwerpproces - bestek en tekeningen".

Inschrijvingsbegroting:

Om niets te vergeten, zullen de materialen en loonkosten voor de inschrijvingsbegroting in volgorde van het bestek gemaakt worden.

hiervoor het onderwerp "Begroten algemeen".

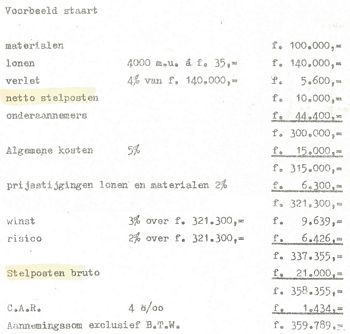

In de staart van de inschrijvingsbegroting worden de bedragen uit de gemaakte begroting verzameld, waarna de diversen opslagen erbij geteld worden om tot de juiste aanbiedingsprijs

te komen.

Zie voorbeeld uit het diktaat "Bouwkundig begroten" HTI 1982 van J.M.Groen.

- verlet zijn verleturen voor onwerkbaar weer (storm, sneeuw, vorst, etc.);

- algemene kosten zijn kosten welke niet direct aan het werk doorberekend

kunnen worden;

- winst. Zie opmerking over beleidsgronden hieronder.;

- C.A.R. is de verplichte constructie all risk verzekering.

De inschrijvingsbegroting is dan ook de basis voor het inschrijvingsbedrag van de aannemer.

Op beleidsgronden zal de aannemer de berekende begroting verhogen of mogelijk zelfs verlagen ter bepaling van het inschrijvingsbedrag.

het onderwerp "Het doel van de onderneming" behorende bij dit onderdeel.

Werkbegroting:

De werkbegroting (ook wel uitvoeringsbegroting genoemd) is opgesteld in de volgorde van de uitvoering van de werkzaamheden.Zij is derhalve ingedeeld in bouwfasen. ze wordt gemaakt als het werk gegund is.

Werkbegrotingen bevatten veelal slechts hoeveelheden (aantallen uren zijn óók hoeveelheden) en geen prijzen.

De werkbegroting dient voor vele doeleinden:

- gegevens voor de planning;

- gegevens voor de werkregeling;

- gegevens voor inkopen en afroepen materialen;

- gegevens voor het financieringsplan van de uitvoering;

- grondslag voor de kostenbewaking;

- grondslag voor de nacalculatie;

- taakstelling voor de uitvoerder;

- gegevens voor de berekening van méér- en minderwerk;

- gegevens voor de materieelplanning van het bedrijf;

- gegevens voor de vaststelling van termijnen;

- etc.

Verschillen bij aanbestedingen:

De oorzaak van verschillen bij aanbestedingen schuilt in:- vergissingen, rekenfouten;

- verschil in risico beoordeling;

- verkeerde markt beoordeling;

- gebrek aan inzicht in de kosten;

- verkeerde beoordeling van de werkzaamheden;

- bezettingsgraad van het bedrijf;

- bedrijfspolitiek;

- het verwerven van de opdracht;

- het aftasten van de markt (ook als men geen werk wil hebben is het aftasten van de markt, inzake prijsontwikkelingen etc., soms nodig);

- het voldoen aan een uitnodiging;

- het op zich vestigen van de aandacht.

Reden om in te schrijven:

Financiering van de uitvoering:

besteksvoorbeeld:

01. BETALING IN TERMIJNEN

De betaling van de aannemingssom geschiedt in termijnen, met bankgarantie.

De termijnen, gebaseerd op de stand van het werk, zijn in procenten van de aannemingssom en verschijnen:

De bankgarantie indienen conform de bepalingen onder code 01.02.43-90.

Indien het tijdschema tijdens de uitvoering van het werk wordt gewijzigd, of het verzoek van de aannemer om overdracht van in de zin van paragraaf 19 lid 1 van de U.A.V. bedoelde eigendomsrechten wordt ingewilligd, moet het betalingsschema in overleg met de directie worden bijgesteld.

We kennen in de bouwwereld een grote verscheidenheid van betalingsregelingen. Bij al hun verschillen hebben deze een ding gemeen: De betalingen blijven altijd achter bij de door de aannemer gemaakte kosten.

In de begroting van een werk moet derhalve ook opgenomen worden een bedrag voor de kosten van financiering van de uitvoering, voor zover deze niet zijn gedekt door termijnbetaling en het leverancierskrediet.

"Termijnbetalingen en rentekosten in de begroting van bouwwerken" bij

het onderdeel "Bedrijfseconomie - rentekosten".

Werken in uitvoering en debiteuren (personen die geld schuldig zijn, zoals opdrachtgevers waarvan de termijnen achterlopen bij de vorderingen van het werk) vergen, voor zover door "pieken" de geldmiddelen voor de dagelijkse bedrijfsvoering te kort schieten, vermogen op kort termijn.

Het leverancierskrediet via geleverde doch nog onbetaalde materialen

Uiteraard zit in de bouwmateriaalprijzen een vergoeding voor rente en risico, doch deze rente- en risicoposten verschijnen niet aals zodanig in de begroting.Afnemerskredieten:

Juridisch rekent men de termijnbetalingen onder afnemerskrediet, daar het betalingen betreft die door de afnemer worden gedaan nog vóór het bouwwerk wordt opgeleverd.Bankkredieten:

Voor wat lenen betreft is het zo, dat lenen op lang termijn tegen een lagere rente mogelijk is dan lenen op kort termijn.De opdrachtgever voor een bouwwerk zal zijn termijnen betalen, via zijn (geleend) vermogen op lang termijn (o.a. het te bouwen gebouw)

De aannemer moet echter zijn "piek"-behoeften aan geldmiddelen aantrekken op de voorwaarden van krediet op kort termijn, derhalve voor een hogere rente dan de opdrachtgever (mogelijk) betaalt voor zijn financiering van de bouw.Het is voor de opdrachtgever derhalve voordelig een zodanige termijnbetalingsregeling te hebben, dat de aannemer zo weinig mogelijk behoeft te lenen. Immers, de aannemer zal zijn kosten van de financiering in de begroting opnemen.

Vermogen op kort termijn:

Winst en risico:

Het uitvoeren van bouwwerken geeft altijd risico; niet altijd winst.technische risico:

Risico's als onderdeel van het productieproces. (moeilijke constructies, hoge grondwaterstanden, onverwachte weersomstandigheden, etc.)economische risico:

Risico's welke niet aan het productieproces zijn verbonden. (de markt, de conjuctuur, de overheid)Is in de kostprijs van een bouwwerk een percentage risico verdisconteerd, dan is de winst daarbij niet inbegrepen. De grootte van de winst (het winstpercentage) wordt voor elk werk afzonderlijk bepaald en is conjunctuur gevoelig.

Bouwkundig detailleren voor tekenaar en ontwerper:

14-05-2018